Cierre Bolsa Española

El Ibex 35 se tiñe de verde para terminar la semana en nuevos máximos anuales

Cargando cotización

Accionista desde 2007

El Ibex 35 se tiñe de verde para terminar la semana en nuevos máximos anuales

Cerramos el seguimiento de la bolsa en directo Sectores en la bolsa española, se cuelan entre los más fuertes y con tendencia alcista Agenda macro del lunes 29 de abril Seguros de vida en bolsa, una de las mejores opciones de inversión: "mercado estable y descorrelacionado" El Ibex 35 se tiñe de verde para terminar la semana en nuevos máximos anuales JP Morgan dice que se puede ir el S&P 500 a 4.500 puntos Amazon: una buena oportunidad para invertir en IA sin riesgo El sector tecnológico ha sido el que más ha sufrido en bolsa ¿Dónde está la fuerza de mercado? Sectores y acciones líderes Shein tendrá que hacer frente a una normativa europea más estricta sobre internet

| Valor | Recom. | P.O. |

|---|---|---|

| Banco Sab. | Barclays Sin Recom. | 1,70 |

| Acerinox | JP Morgan Sin Recom. | 8,20 |

| Banco Sab. | JP Morgan Sin Recom. | 1,85 |

| Iberdrola | Morgan St. Sin Recom. | 13,50 |

| Aena | Citigroup Sin Recom. | 210,00 |

Análisis de José Luis Cava

Actualidad

Potencial hasta el 13%

Banco Sabadell: JP Morgan y Barclays le elevan el potencial tras sus beneficios récord

Pagan el 2 de mayo

Último día para optar a los dividendos de Inditex y Banco Santander: reparten 3.900 millones de euros

¿Aviso para la compañía?

Tesla da un aviso y la petrolera Repsol empieza a temblar

Subidas en Wall Street

Microsoft bate las expectativas del mercado gracias a su negocio en la nube

Operativa de Trading

Trading: "El Ibex 35 está mejor que el resto de indicadores por los bancos y por Telefónica"

Resultados 1T24

"La estrategia global de Dominion se centra en la sostenibilidad y nuestros números ya reflejan un avance"

Resultados 1T24

Prosegur Cash aumenta más de un 25% el beneficio neto hasta los 18 millones de euros

Oportunidades de inversión

El valor de las acciones de Dominion podría crecer un 73% según Renta 4

Sucesión en el Banco de España: la banca marca líneas rojas para frenar el asalto del Gobierno

ACTUALIDAD BURSÁTIL

Rafael Ojeda

Rafael OjedaPuig será un gran éxito bursátil, pero sin derechos políticos sus acciones son poco atractivas para los fondos

Rafael Ojeda.

Global macro analyst

de Fortage Funds

Buscan abordar temas de seguridad

Estados Unidos y China preparan conversaciones sobre los riesgos de la inteligencia artificial

VALORACIÓN FUNDAMENTAL DE NEXTERA ENERGY

NextEra Energy, energía renovable y transición energética para el largo plazo

Gráficos de La Bolsa HoyVer más

JP Morgan dice que se puede ir el S&P 500 a 4.500 puntos

El sector tecnológico ha sido el que más ha sufrido en bolsa

El exceso de ahorro en EEUU ha desaparecido

Los Hedge Funds de EEUU están comprando acciones, según Goldman Sachs

El gasto de la deuda en EEUU no da miedo, da pánico

JP Morgan nos dice que los gestores de fondos están alcistas en bolsa

Países con más déficit de Europa. Qué envidia Portugal...

Nadie habla del FTSE 100, pero vean cómo ha ido el mercado inglés

El PCE, la medida de inflación favorita de la Fed, sube más de lo esperado

La oferta monetaria M3 de la eurozona sube un 0,9% en marzo

El Banco de Japón mantiene los tipos ultrabajos y prevé una inflación cercana al 2% durante años

El paro sube en 117.000 personas, hasta 2.977.900 persona y una tasa del 12,29%

Las ventas minoristas en España aumentan un 0,6% en marzo

En la segunda mitad de 2023, los precios domésticos de la electricidad disminuyeron en comparación con el primer semestre

Muchos países europeos, aún por debajo del mínimo de 2% del gasto en Defensa marcado por la OTAN

La creciente deuda de Francia amenaza su calificación a medida que se inician las revisiones

Los inventarios mayoristas en Estados Unidos disminuyeron un 0,40% en marzo respecto al mes anterior

Aumenta la previsión de crecimiento de China para 2024 al 4,8%, pero persiste el riesgo de deflación

El PIB de EEUU aumenta un 1,6% en el primer trimestre, por debajo de las previsiones

Novo Nordisk: vigilamos la activación de una formación chartista de cambio de tendencia en forma de hombro cabeza hombro

Gestora de corporación financiera Azuaga

Anta Asset Management comienza su actividad con tres fondos basados en la calidad de sus activos

Marcas y mercados

Estrategias de Inversíon

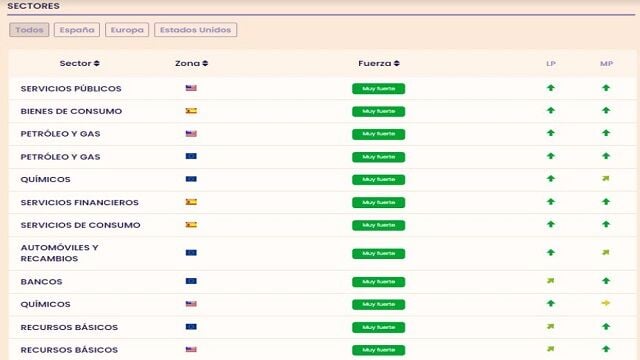

¿Dónde está la fuerza de mercado? Sectores y acciones líderes

Estrategias de Inversión

Radar de acciones en España: seis compañías interesantes

Activos en Vigilancia

Hasta los 30,4 millones

Faes Farma aumenta su beneficio neto en un 10% en el primer trimestre

Recomendaciones de inversión

Cómo afectan los tipos de interés a los inversores: acciones vs bonos

Según Deutsche Bank

La relación riesgo-recompensa parece positiva para PayPal

Inversión de 200 millones

Celland: la apuesta de Cellnex para la compra de terrenos

Resultados 2023

Lourdes Argüelles

Lourdes ArgüellesIzertis: "Estamos ya preparados para dar el salto al Continuo, pero tenemos que buscar el momento más óptimo para nuestros accionistas"

Lourdes Argüelles.

CFO

de Izertis

Alibaba al frente

Las claves de la presión

Marcas y mercados

Estrategias de Inversión

Descubre las herramientas para invertir de Estrategias de Inversión

Estrategias de Inversión

Cazadores de Tendencias en Bolsa. Libro gratuito para suscriptores

CRIPTOACTIVOS Y DIVISAS

Momento de recuperación

Análisis de Bankinter

Oportunidad de compra

ANALISIS MERCADOS

Víctor de la Morena

Víctor de la Morena¿Qué podría propiciar una amplia corrección en bolsa? "Un pinchazo gordo en los resultados americanos"

Víctor de la Morena.

CIO

de Amundi

- "En crédito, estaríamos más alejados de los bonos de peor calidad y preferimos Europa a EEUU"

- "Emergentes sí, tanto en renta variable como fija, pero hay que ser selectivos en el país en el que estamos invirtiendo"

- "Un pinchazo gordo en los resultados americanos echaría por tierra los múltiplos que se están pagando en algunas compañías y hacer que la corrección en bolsa no fuera modesta"

MERCADO INMOBILIARIO

Rincón Inmobiliario

Colliers: "La vivienda protegida debe ser una prioridad en la agenda política"

Sector inmobiliario

La rentabilidad del 'ladrillo': pros y contras de invertir tu dinero en viviendas y garajes

JGA 2024: Cuentas 2023, dividendo...

Grupo Insur incrementa un 1,6% la cifra de negocio y un 35,6% el EBITDA en 2023

SANIDAD

Noticias sanitarias

Quirónsalud incorpora el tratamiento láser para la regeneración y la mejora funcional vulvovaginal

Noticias sanitarias

Avances en el tratamiento quirúrgico del cáncer de páncreas: la cirugía robótica se consolida como una alternativa eficaz frente a los tratamientos convencionales

Los grupos de alto riesgo de cáncer anal deberían someterse a exploración anorrectal a intervalos regulares

Últimos vídeos de Ei

Encuentros digitales

BOLSA Y MERCADOS FINANCIEROS

analista independiente en

solo se responderán preguntas sobre acciones y una consulta por usuario)

FONDOS DE INVERSIÓN

socio en

Consulae EAF

Solo se responderá a una pregunta por usuario)

FONDOS DE INVERSIÓN

Asesor Financiero en SLM & Director en

ISEFI

Solo se responderá a una pregunta por usuario)

COMMODITIES

INVERSIÓN

WisdomTree amplía su gama de renta variable con el US Quality Growth UCITS ETF

¿PODRÍAN ALCANZARSE NUEVOS MÁXIMOS?

A medida que se acerca el halving, la oferta de Bitcoin sigue siendo escasa

WISDOMTREE OPINA

¿Cuánto debería invertir un inversor neutral en criptomonedas?

BME GROWTH, EMPRESAS EN CRECIMIENTO

Resultados 2023

Izertis: "Estamos ya preparados para dar el salto al Continuo, pero tenemos que buscar el momento más óptimo para nuestros accionistas"

En JGA

Arteche aprueba el reparto de un dividendo de 6,03 millones de euros

La bolsa hoy

Grupo Anémona, segundo mayor accionista de Izertis tras adquirir el 6%

Cursos destacados

¿Dónde está la fuerza de mercado? Sectores y acciones líderes

Cómo obtener ratios riesgo/beneficio muy altos en tu operativa

Análisis Técnico para invertir en Bolsa

GRABACIÓN DE SEMINARIOS ANTERIORES

SACAR TU EMPRESA A BOLSA

Oportunidades de inversión

BME Growth: salto al crecimiento de la empresa familiar

Financiación y adquisiciones

Cotizar en Bolsa consolida a las pymes. Casos de éxito

Para salir al mercado

“BME Growth está mucho más cerca de las pymes de lo que se cree”

X